随着金融市场的日益繁荣,期权作为一种重要的金融衍生品,其定价问题成为了金融学研究的核心内容,期权定价BS模型(Black-Scholes Model)作为现代金融理论的经典之一,为期权定价提供了有力的工具,本文将介绍期权定价BS模型的理论基础,以及其在实际应用中的价值和局限性。

期权定价BS模型的理论基础

期权定价BS模型是由Fisher Black和Myron Scholes在20世纪70年代初提出的,主要用于计算欧式期权的价格,模型基于以下几个假设:

1、股票价格遵循几何布朗运动,即股票价格的变动是随机的,但变动率服从正态分布。

2、无风险利率是已知的,并且市场是完美的,即不存在套利机会。

3、股票价格的波动率是可衡量的,并且是无时变的。

4、期权是欧式期权,只能在到期日执行。

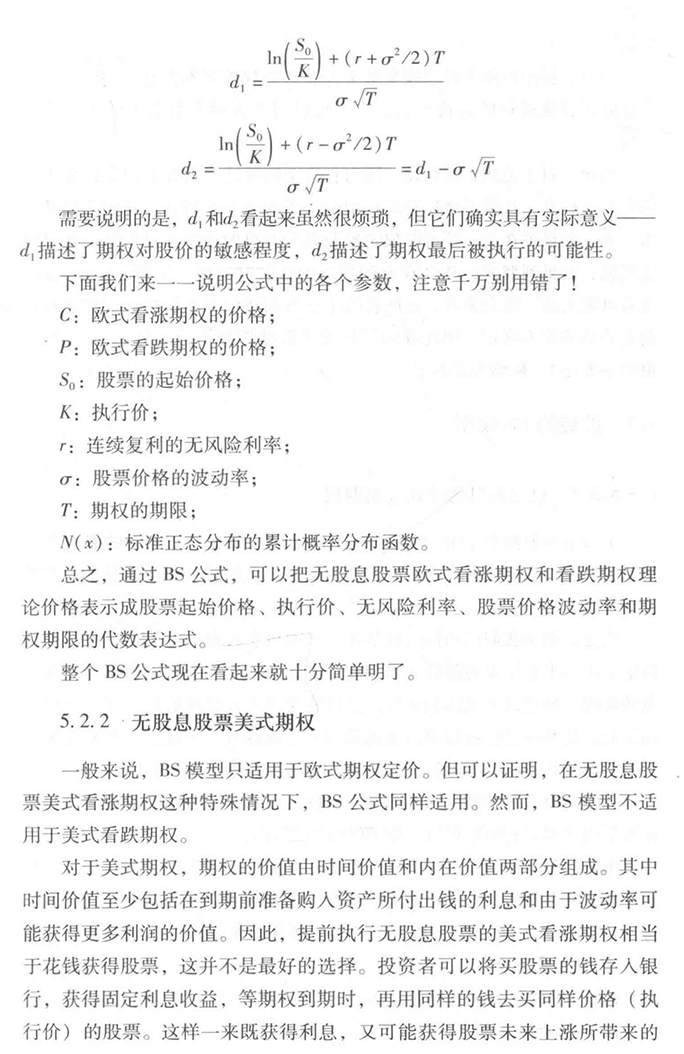

在以上假设的基础上,BS模型通过构建投资组合来消除风险,并利用无风险利率来推导期权价格公式,其核心公式为:C = S*N(d1) - K*e^(-rT)*N(d2),其中C为期权价格,S为股票价格,K为行权价格,r为无风险利率,T为到期时间,N为累积正态分布函数,d1和d2为两个与股票价格、波动率等相关的参数。

BS模型的实际应用

BS模型在实际应用中具有广泛的应用价值,它提供了一种标准化的方法来计算期权价格,帮助投资者做出更明智的决策,BS模型可以帮助投资者评估和管理风险,提高投资组合的效率和回报,BS模型还可以用于衍生品定价、风险管理、资产配置等方面。

BS模型的应用也存在一定的局限性,BS模型的假设条件在某些情况下可能不成立,如市场存在套利机会、股票价格波动率时变等,BS模型无法完全捕捉市场的复杂性,如跳跃风险、市场微观结构等,在实际应用中需要结合具体情况对BS模型进行调整和改进。

BS模型的改进与拓展

为了克服BS模型的局限性,许多学者对BS模型进行了改进和拓展,研究者们提出了许多新的模型来更好地描述市场的复杂性,如随机波动率模型、跳跃扩散模型等,随着计算机技术的发展,一些数值方法如蒙特卡罗模拟等被广泛应用于期权定价,以提高模型的准确性和实用性。

一些实证研究也表明,BS模型在某些市场条件下可能无法准确预测期权价格,在实际应用中需要结合市场数据对模型进行校准和验证,还需要考虑其他因素如市场风险偏好、投资者情绪等对期权价格的影响。

期权定价BS模型作为现代金融理论的经典之一,为期权定价提供了有力的工具,本文介绍了BS模型的理论基础、实际应用、局限性以及改进与拓展,尽管BS模型在某些情况下可能存在局限性,但其仍然是一种重要的金融工具,有助于投资者更好地理解市场动态、评估和管理风险,未来研究方向包括开发更复杂的模型以捕捉市场的复杂性、提高模型的实用性和准确性等。

参考文献:

(根据实际研究背景和具体参考文献添加)

通过本文的介绍,我们了解到期权定价BS模型的理论基础、实际应用以及改进与拓展,希望读者能够更好地理解BS模型的价值和意义,并在实际投资中应用好这一工具。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...