对冲基金模型是现代金融市场中的重要组成部分,其投资策略涵盖了多种资产类别和交易策略,对冲基金通过利用多种金融工具和策略,旨在实现投资回报的最大化,同时降低风险,本文将深入探讨对冲基金模型的基本概念、投资策略、风险管理以及市场表现等方面,以期更好地理解这一复杂的投资领域。

对冲基金模型概述

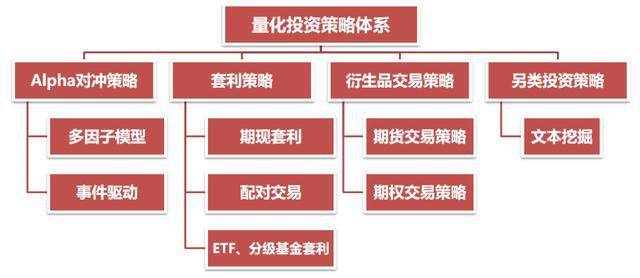

对冲基金模型是一种投资策略,旨在通过多元化的投资组合实现投资回报的最大化,对冲基金采用多种金融工具和交易策略,包括股票、债券、期货、期权、外汇等,以实现资产的增值,对冲基金的核心思想是通过对冲策略来降低风险,即通过买入和卖出相关或无关的资产,以平衡投资组合的整体风险,对冲基金模型通常包括市场中性策略、宏观策略、相对价值策略等多种类型。

投资策略

对冲基金的投资策略多种多样,主要包括以下几种类型:

1、市场中性策略:通过对冲股票的多头与空头仓位,消除市场风险,追求阿尔法收益,这种策略通常利用股票的多空交易、套利交易等手段实现。

2、宏观策略:通过对宏观经济趋势的预测,投资于股票、债券、商品、外汇等市场,这种策略强调对宏观经济形势的把握和对市场趋势的预测。

3、相对价值策略:通过寻找证券、资产或市场之间的错误定价,以获取收益,这种策略通常涉及套利交易、衍生品交易等。

4、事件驱动策略:通过预测特定事件(如并购、破产等)对市场的影响,进行投资决策,这种策略需要对特定事件的发展有深入的了解和判断。

风险管理

对冲基金模型在追求投资回报的同时,也注重风险管理,有效的风险管理是对冲基金成功的关键之一,对冲基金通常采用以下几种风险管理方法:

1、资产配置:通过对不同资产类别的配置,以降低单一资产的风险。

2、多元化投资:通过投资多种资产和策略,降低整体风险。

3、止损机制:设定止损点,当市场出现不利情况时及时止损,避免损失扩大。

4、风险模型:运用量化模型对投资组合进行风险评估和管理,以实现对风险的实时监控和控制。

市场表现与评价

对冲基金的市场表现受到多种因素的影响,包括宏观经济形势、政策环境、市场环境等,评价对冲基金的表现需要从多个角度进行综合考虑,评价对冲基金的表现主要关注以下几个方面:

1、收益率:对冲基金的收益率是评价其表现的重要指标之一,投资者需要关注基金的长期收益率和短期波动情况。

2、风险水平:对冲基金的风险水平也是评价其表现的重要指标之一,投资者需要关注基金的风险控制能力和风险收益比。

3、投资策略:对冲基金的投资策略是否适应市场环境,是否具备创新性和差异化,也是评价其表现的重要因素之一。

4、基金经理:基金经理的投资经验、管理能力和风险控制能力等因素也对对冲基金的表现产生重要影响。

对冲基金模型是现代金融市场中的重要组成部分,其投资策略和风险管理方法具有多样性和复杂性,本文介绍了对冲基金模型的基本概念、投资策略、风险管理以及市场表现等方面,以期帮助投资者更好地理解这一领域,投资者在投资对冲基金时,需要综合考虑多个因素,包括市场环境、投资策略、基金经理等,以实现投资回报的最大化。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...