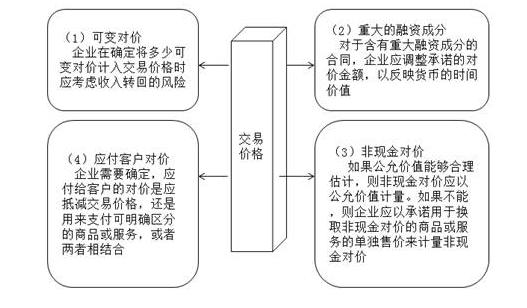

在会计学中,收入的确认是一项至关重要的环节,它关乎企业的经济效益评估、决策制定以及投资者的利益保障,随着市场经济的发展,收入的确认条件逐渐成为企业、政府和投资者关注的焦点,本文将详细阐述收入的确认条件,帮助读者更好地理解其内涵和应用。

收入确认的基本概念

收入确认是指企业根据一定的标准和方法,将所实现的营业收入记入会计账簿的过程,它是企业会计循环的重要环节,直接关系到企业的财务状况和经营成果,收入的确认应遵循真实性、完整性、及时性和可比性原则,确保企业收入的准确反映。

收入确认的五大条件

1、交易双方达成交易意愿并签订合同:企业在确认收入前,必须与客户签订具有法律效力的合同或协议,合同应明确双方的权利和义务,包括商品或服务的提供、价格、支付方式等关键条款,只有当合同得到双方的认可并生效后,企业才能确认相应的收入。

2、商品或服务的交付已经完成:企业需确保所销售的商品或提供的服务已经按照合同要求完成交付,对于实物销售,这意味着货物已经发出并得到了客户的验收;对于服务类收入,则要求服务已经完成并得到了客户的认可,只有完成交付后,企业才能确认相应的收入。

3、收到现金或具有确定收款可能的证据:企业在确认收入时,必须确保已经收到现金或者具有确定的收款证据,收款证据可以是银行转账记录、客户出具的收据等,对于赊销等尚未收到现金的情况,企业应根据客户的信用状况和还款能力进行评估,确保收款的可能性后才能确认收入。

4、与收入相关的成本能够可靠计量:企业在确认收入的同时,还需考虑与收入相关的成本是否能够可靠计量,销售商品的企业需要考虑库存成本、运输成本等;提供服务的公司则需要考虑人力成本、设备折旧等,只有当相关成本能够可靠计量时,企业才能准确反映收入金额。

5、收入的金额能够可靠计量:企业在确认收入时,必须能够可靠地计量收入的金额,这意味着企业应根据合同约定的价格或根据市场定价机制确定销售金额,并确保金额的准确性,对于存在折扣、退款等情况下,企业应根据实际情况调整收入金额,确保计量的准确性。

实例分析

以某制造企业为例,该企业与客户签订了一份销售合同,约定销售一批产品并收取一定的款项,在合同履行过程中,企业按照合同要求完成了商品的生产、发货和验收工作,并收到了客户支付的款项,企业能够可靠计量与收入相关的成本和收入的金额,在这种情况下,企业可以确认相应的收入。

不同交易场景下的收入确认

1、预售商品:对于预售商品,企业应在商品发货并完成相关义务时确认收入,而不是在收到预付款时。

2、长期服务合同:对于长期服务合同,企业应根据合同约定的服务期限和进度确认收入,而不是一次性确认。

3、赊销交易:在赊销交易中,企业应在评估客户信用状况和还款能力后,确定收款可能性后再确认收入。

收入确认的审计与监管

为确保企业收入的准确确认,审计和监管部门应加强对企业收入确认的审查和监督,审计师应关注企业收入确认的合规性、真实性和完整性,确保企业遵循相关会计准则和法规要求,监管部门也应加强对企业收入确认的监管力度,防止企业通过不当手段虚增或隐瞒收入。

本文详细阐述了收入的确认条件,包括交易双方达成交易意愿并签订合同、商品或服务的交付已经完成、收到现金或具有确定收款可能的证据、与收入相关的成本能够可靠计量以及收入的金额能够可靠计量等五大条件,通过实例分析不同交易场景下的收入确认方式,并强调审计和监管部门在收入确认过程中的作用,希望本文能帮助读者更好地理解收入的确认条件及其应用,为企业的决策制定和投资者的利益保障提供参考,在未来的研究中,可以进一步探讨收入确认与财务报告质量、企业盈利能力以及资本市场表现之间的关系。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...