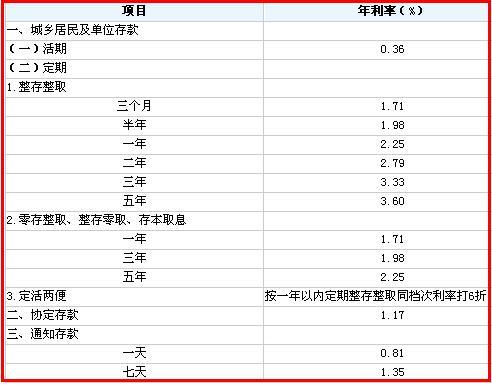

在银行理财产品中,定期存款是一种相对稳健且常见的投资方式,对于投资者而言,了解银行定期利息的计算方法至关重要,因为这直接关系到投资回报,本文将详细介绍银行定期利息的计算过程,帮助读者更好地理解和运用。

定期利息计算基础

1、存款本金:银行定期利息是基于存款本金计算的,本金越高,获得的利息也越多。

2、存款利率:银行根据市场情况和自身政策制定存款利率,利率越高,投资者获得的利息收益也越高。

3、存款期限:定期存款的期限通常为几个月到几年不等,不同期限的存款利率也可能有所不同。

定期利息计算公式

银行定期利息的计算公式为:利息 = 存款本金 × 存款利率 × 存款期限,存款利率通常为年利率,需要转换为日利率或月利率进行计算,具体转换方法如下:

1、日利率 = 年利率 / 360(按照一年360天计算)

2、月利率 = 年利率 / 12(按照一年12个月计算)

影响定期利息的因素

1、存款类型:不同的存款类型(如活期存款、定期存款等)可能有不同的利率政策。

2、银行政策:不同银行的存款利率可能存在差异,投资者需要根据自身需求选择合适的银行。

3、市场利率:市场利率的变动也会影响银行存款利率,通常情况下,市场利率上升,银行存款利率也会相应提高。

定期利息计算实例

假设某投资者在银行存入10万元,选择一年期定期存款,年利率为2.5%,该投资者在这一年内的定期利息收入计算如下:

1、将年利率转换为日利率:2.5% / 360 = 0.00694%(日利率)

2、计算每日利息:10万 × 0.00694% = 69.4元(按单利计算)

3、计算总利息:69.4元 × 360天 = 24984元(一年的总利息)

该投资者在这一年内的定期利息收入为24984元。

注意事项

1、存款时,了解银行的存款利率和期限,选择适合自己的产品。

2、定期存款提前支取可能影响利息收入,提前支取部分按照活期利率计算利息。

3、注意存款利率的变动情况,及时关注银行公告,以便调整投资策略。

4、在计算利息时,确保本金、利率和期限等数据的准确性,避免计算错误。

银行定期利息的计算涉及多个因素,包括存款本金、存款利率、存款期限等,投资者需要了解这些因素以及计算方法,以便更好地规划自己的投资策略,通过本文的介绍,读者应该已经了解了银行定期利息的计算基础、公式、影响因素以及注意事项,在实际操作中,请确保数据的准确性,并根据自身需求选择合适的银行和产品。

拓展知识:复利与单利

在定期存款中,复利和单利是两种常见的计息方式,单利是指只针对原始本金计算利息,而复利则是指利息也会作为本金的一部分,产生额外的利息,复利的计息方式可以使投资者的收益更加丰厚,在选择定期存款产品时,投资者应了解并比较不同银行的计息方式,以选择最适合自己的投资方式。

风险提示

1、银行存款虽然相对稳健,但也可能受到经济环境、政策调整等因素的影响,导致利率波动。

2、在投资时,请务必注意风险与收益的平衡,不要盲目追求高收益而忽视风险。

3、建议投资者根据自身风险承受能力、投资期限和资金需求等因素,选择合适的投资产品。

了解银行定期利息的计算方法对于投资者来说至关重要,通过本文的介绍,希望读者能够更好地理解银行定期利息的计算过程,并根据自身情况做出明智的投资决策。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...