公积金贷款作为一种常见的住房贷款方式,为广大购房者提供了有力的资金支持,在还款过程中,有时我们可能会考虑提前还款,以减轻经济压力或减少利息支出,公积金贷款提前还款的利息是如何计算的呢?本文将详细解析公积金贷款提前还款利息的计算方法。

公积金贷款基本概念

公积金贷款是指由住房公积金管理中心发放的,用于购买自住房产的贷款,其利率相对较低,贷款期限较长,还款方式灵活,在贷款期间,借款人需按照约定的还款计划,按期偿还贷款本息。

提前还款的意义与条件

提前还款是指借款人在贷款期限未满之前,提前偿还部分或全部贷款本金的行为,提前还款的意义在于节省利息支出,缩短还款期限,并非所有情况下都可以提前还款,需要满足一定的条件,公积金贷款提前还款需要满足以下条件:

1、贷款发放满一年之后,方可申请提前还款。

2、提前还款金额需为1万元的整数倍。

3、提前还款需事先预约,并填写相关申请表格。

提前还款利息计算方式

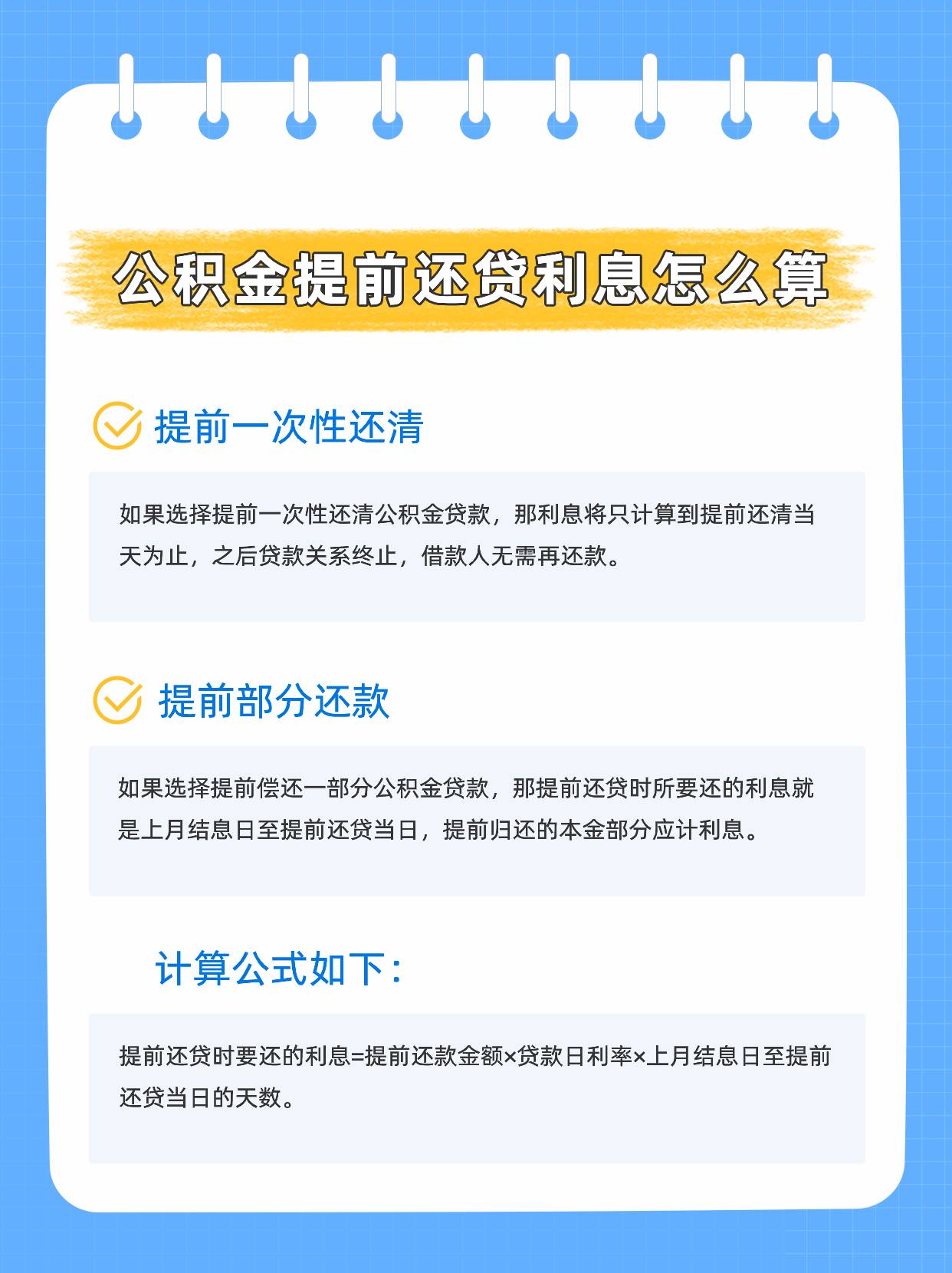

公积金贷款提前还款的利息计算方式因具体情况而异,提前还款的利息计算分为以下两种情况:

1、全部提前还款:利息计算到还清银行本息日期为准,不会收取提前还款违约金,在提前还款时,已产生的利息要还清,剩余未产生的利息不再产生,若贷款总额为100万元,已还本金20万元,剩余本金为80万元,那么提前还款时只需支付至80万元对应的利息。

2、部分提前还款:对于部分提前还款的情况,已产生的利息保持不变,剩余未偿还部分的本金会重新计算利息,若每月月供为5千元,已还一年共还了本金6万元,剩余本金为94万元,若选择部分提前还款5万元后,剩余未偿还本金为89万元,此时需重新计算利息,按照新的本金和利率进行月供计算,具体计算公式为:月供=(剩余本金-已还本金)×月利率,需要注意的是,部分提前还款后,银行会根据剩余未偿还本金重新计算月供和利息,在选择部分提前还款时,需了解新的月供和利息情况,部分提前还款后可选择两种方式进行月供调整:一是减少月供总额但保持还款期限不变;二是缩短还款期限并保持月供总额不变,借款人可根据自身情况选择合适的调整方式,需要注意的是,部分提前还款可能会产生一定的手续费或违约金具体收费标准需参照贷款合同中的约定,因此在实际操作中还需关注手续费或违约金的情况,五、注意事项在进行公积金贷款提前还款时还需要注意以下几点:了解清楚所在地区的公积金政策和贷款合同中的相关条款;了解清楚提前还款的具体流程和所需材料;根据自身经济状况合理安排提前还款的时间和金额;在预约申请提前还款时需注意申请时间和办理时间避免影响正常还款记录;在办理提前还款时确保资金充足避免出现不必要的麻烦,六、总结总之公积金贷款提前还款利息计算方式因具体情况而异借款人需根据自身情况选择合适的提前还款方式和时间并了解清楚相关政策和条款避免出现不必要的麻烦通过提前还款可以节省利息支出和缩短还款期限帮助借款人更好地管理个人财务。

公积金贷款的特点与优势

公积金贷款作为一种住房贷款方式,具有其独特的特点和优势,公积金贷款利率相对较低,可以有效减轻借款人的经济压力,公积金贷款额度较高,可以满足购房者的不同需求,公积金贷款的还款方式灵活多样,借款人可以根据自己的实际情况选择合适的还款方式,这些特点和优势使得公积金贷款成为广大购房者的首选之一。

公积金贷款与商业贷款的比较

与商业贷款相比,公积金贷款在利率、额度、审批流程等方面具有一定的优势,公积金贷款利率较低,可以有效节省借款人的利息支出,公积金贷款额度较高且审批流程相对简单,可以满足更多购房者的需求,但是需要注意的是,公积金贷款的发放机构为住房公积金管理中心而非银行商业贷款的发放机构为各大商业银行两者在办理流程和贷款利率等方面存在一定的差异因此借款人在选择贷款方式时需根据自身情况综合考虑,四、结语综上所述公积金贷款作为一种常见的住房贷款方式具有其独特的特点和优势在购房者的财务规划中扮演着重要的角色,在进行公积金贷款提前还款时借款人需了解清楚相关政策和条款选择合适的提前还款方式和时间以节省利息支出和缩短还款期限从而更好地管理个人财务,同时购房者在选择贷款方式时还需综合考虑自身情况、贷款利率、额度等因素以做出明智的决策。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...