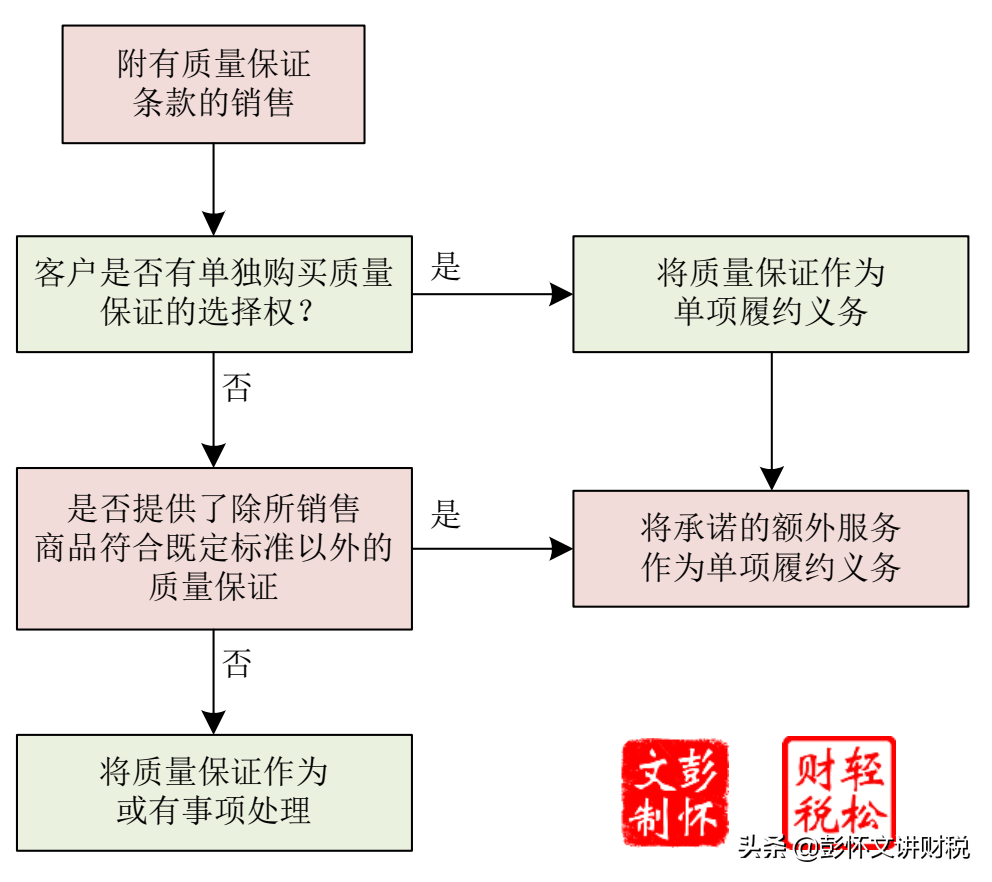

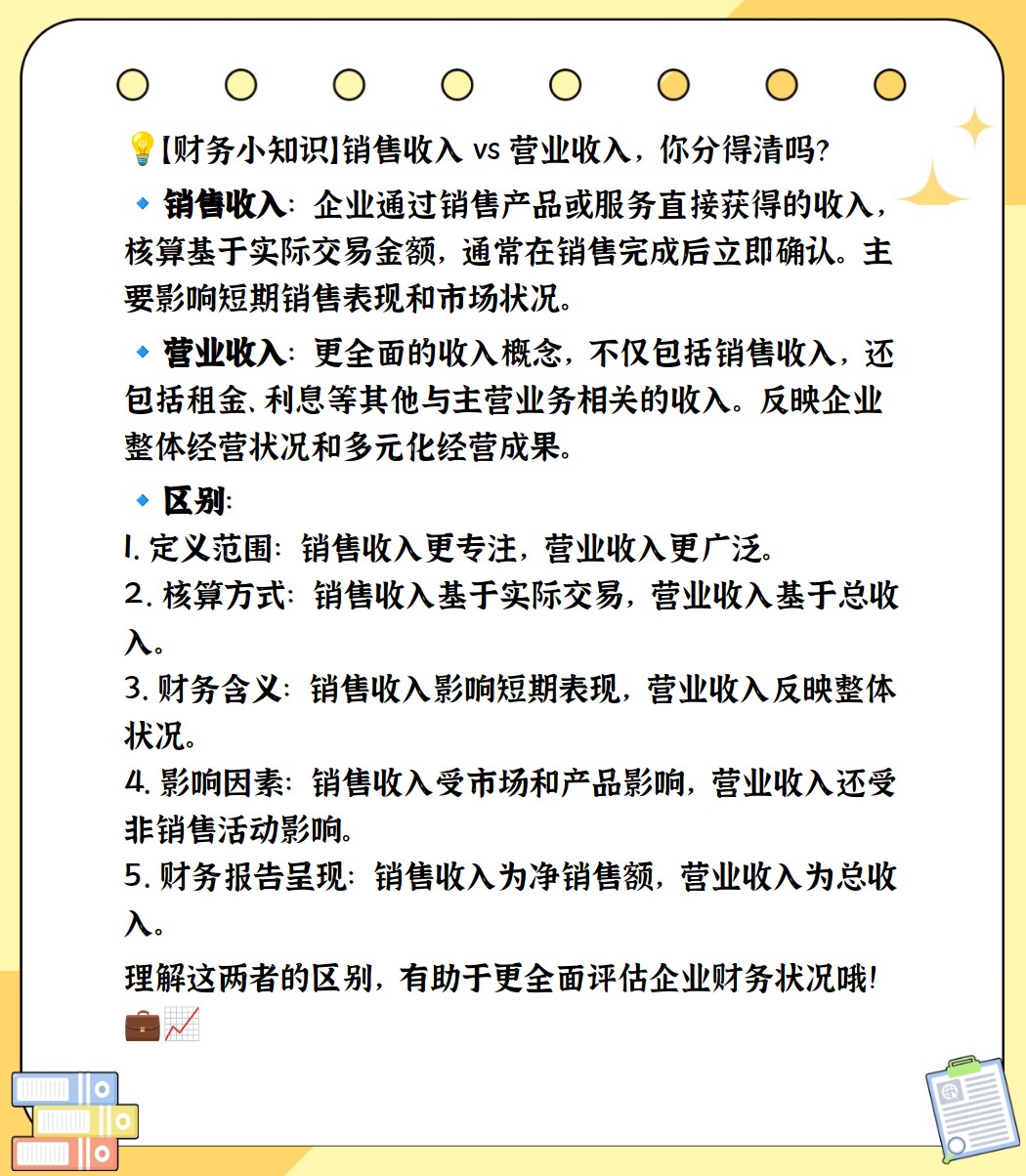

销售收入确认是企业财务管理中的核心环节,直接关系到企业的盈利状况和财务稳健性,随着市场竞争的日益激烈,如何准确、有效地确认销售收入,已成为企业实现可持续发展所面临的重要课题,本文旨在探讨销售收入的确认原则、实践应用及其重要性,以期为企业提高财务管理水平提供参考。

销售收入的确认原则

1、权责发生制原则

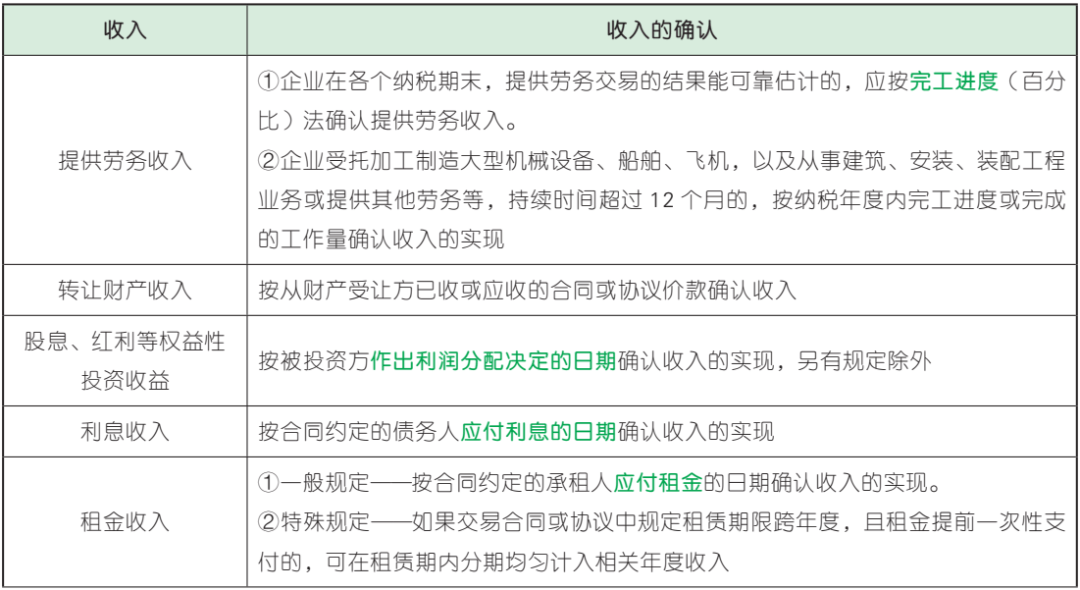

权责发生制是销售收入确认的基本原则,要求企业在实现销售权利与义务转移时确认收入,这意味着销售收入应在满足以下条件时予以确认:(1)与销售收入相关的商品或服务已被转移给客户;(2)客户已经接受并认可所购买的商品或服务;(3)与销售收入相关的经济利益能够流入企业。

2、匹配原则

匹配原则要求企业在确认销售收入时,应遵循收入与成本相配比的原则,这意味着企业在确认销售收入的同时,应合理估算与销售收入相关的成本,以确保收入与成本的合理匹配。

销售收入的确认实践应用

1、合同收入确认

合同是企业实现销售的主要方式之一,在合同收入确认过程中,企业需关注合同条款的履行情况,确保所售商品或服务的交付与付款条件相符,企业还应关注合同的变更情况,以确保收入确认的准确性。

2、预收账款与应收账款的确认

预收账款和应收账款是企业在销售过程中形成的两类主要债权,预收账款通常在商品或服务交付前收取,而应收账款则是在商品或服务交付后形成的债权,企业在确认销售收入时,需区分这两种情况,确保收入的准确性与合规性。

销售收入确认的重要性及其影响

1、对企业盈利状况的影响

销售收入确认的准确性直接关系到企业的盈利状况,如果企业未能准确确认销售收入,可能导致盈利状况失真,进而影响企业的决策制定和投资者判断,企业应严格遵守销售收入确认原则,确保盈利状况的真实性与准确性。

2、对企业财务风险控制的影响

准确的销售收入确认有助于企业及时发现潜在财务风险,从而采取有效的风险控制措施,通过对比实际销售收入与预算收入,企业可以及时发现销售过程中的问题,从而调整销售策略,降低财务风险。

3、对企业现金流管理的影响

销售收入是企业现金流的主要来源之一,准确的销售收入确认有助于企业合理安排现金流,确保企业的正常运营与发展,通过对销售收入的分析,企业可以预测未来的现金流状况,从而制定合理的现金管理策略。

案例分析

以某制造企业为例,该企业在确认销售收入时严格遵守权责发生制原则,确保商品交付与客户付款条件相符,该企业还关注合同的变更情况,以确保收入确认的准确性,通过准确的销售收入确认,该企业能够及时发现潜在财务风险,并采取有效的风险控制措施,准确的销售收入确认还有助于该企业的现金流管理,确保其正常运营与发展。

销售收入的确认是企业财务管理中的核心环节,直接关系到企业的盈利状况、财务风险控制和现金流管理,企业应严格遵守销售收入确认原则,关注实践应用中的关键问题,以确保财务管理的高效与稳健。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...