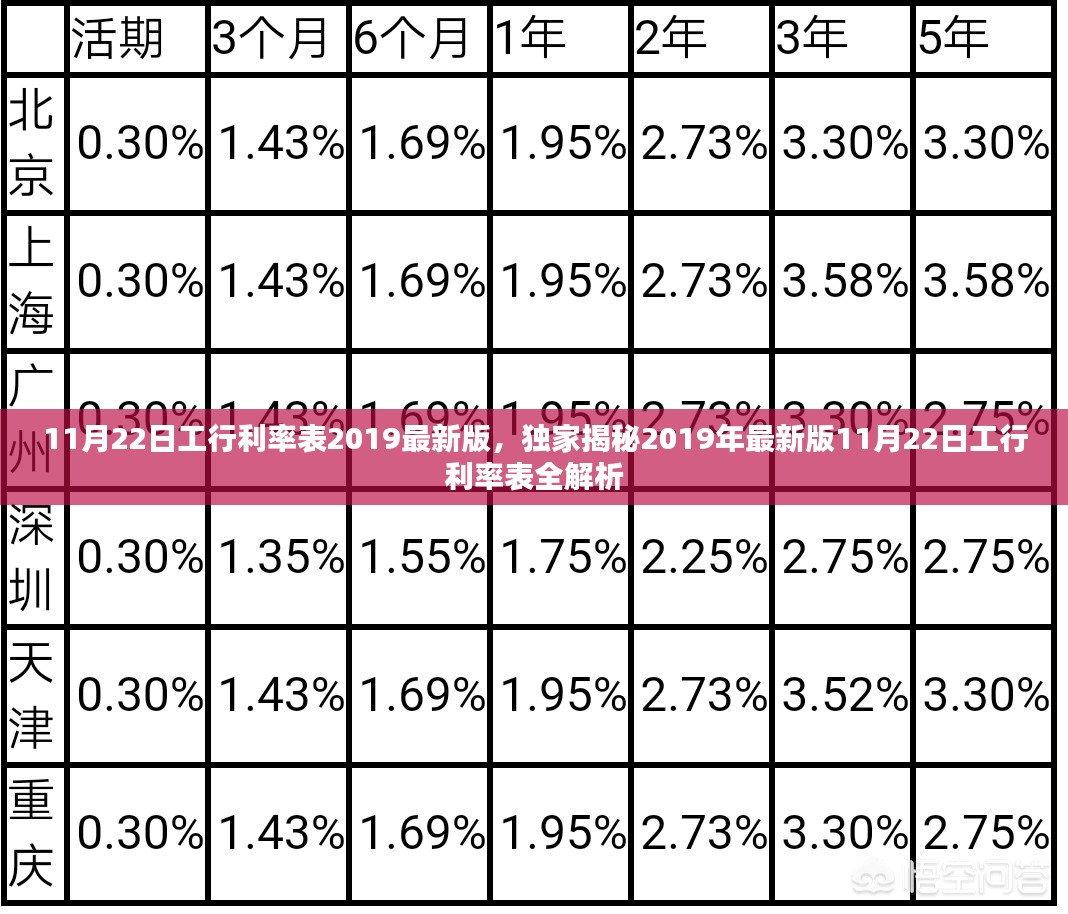

在金融领域,利息是一个极为重要的概念,它涉及到贷款、储蓄、投资等各个方面,对于个人和企业来说都至关重要,一般利息是多少?这个问题并没有固定的答案,因为利率受到多种因素的影响,本文将详细解析利率的概念、种类以及影响因素,帮助大家更好地理解一般利息是多少这个问题。

利率的概念及种类

利率,就是一定时期内利息与本金之比,它是借贷关系中资金借出方收取的回报,反映了资金的时间价值,利率的种类繁多,包括年利率、月利率、日利率等,还有固定利率和浮动利率之分。

一般利息的影响因素

1、宏观经济政策:央行的货币政策对利率影响较大,降低利率可以刺激投资和消费,促进经济增长;相反,升息则可能抑制通货膨胀。

2、市场供求关系:当资金供不应求时,利率会上升;反之,当资金供应充足时,利率会下降。

3、通胀水平:通胀率上升时,实际利率可能会降低,因为资金的时间价值受到侵蚀,反之,通胀率下降或通货紧缩时,实际利率可能会上升。

4、信用风险:贷款的风险越高,借款人需要支付的利息就越多,以补偿可能产生的损失,信用风险的差异会导致不同借款人的利率差异。

5、金融市场状况:金融市场的波动、资金流向以及投资者的风险偏好等因素都会影响利率水平。

一般利息的计算方法

利息的计算通常基于本金、利率和计息期限,常见的利息计算方法包括简单利息和复利,在实际应用中,复利计算更为普遍,因为它考虑了资金的时间价值。

不同场景下的利率

1、储蓄利率:银行或其他金融机构向存款人支付的利息,储蓄利率通常较低,因为金融机构需要保证资金的安全性和流动性。

2、贷款利率:借款人需要支付的利息,贷款利率通常高于储蓄利率,以补偿资金出借方承担的风险,不同类型的贷款(如房贷、车贷、信用贷款等)会有不同的利率水平。

3、投资利率:投资者通过购买债券、股票等金融产品获得的回报,投资利率受到市场风险、资产价格等因素的影响。

实例分析

以房贷为例,房贷利率受到央行政策利率、市场供求关系、通胀水平等因素的影响,当央行降低政策利率时,商业银行可能会相应降低贷款利率,刺激购房需求,不同银行的贷款利率可能存在差异,这取决于各银行的资金成本、风险承受能力等因素。

一般利息是多少这个问题并没有固定答案,因为利率受到多种因素的影响,了解利率的概念、种类以及影响因素,可以帮助我们更好地理解金融市场和经济发展,在实际生活中,我们可以根据不同类型的利率以及自身需求,选择合适的储蓄、贷款和投资产品。

利率是金融市场的重要组成部分,它反映了资金的时间价值和供求关系,了解一般利息是多少以及影响利率的因素,有助于我们做出更明智的金融决策。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...