在日常经济活动中,我们经常会听到“进项发票”和“缴税”这两个词汇,由于它们在某种程度上存在关联,很多人容易将其混淆,认为进项发票就等于缴税,从财税法规和会计原则的角度来看,这两者并非同一概念,本文旨在解析进项发票与缴税之间的关系。

进项发票概述

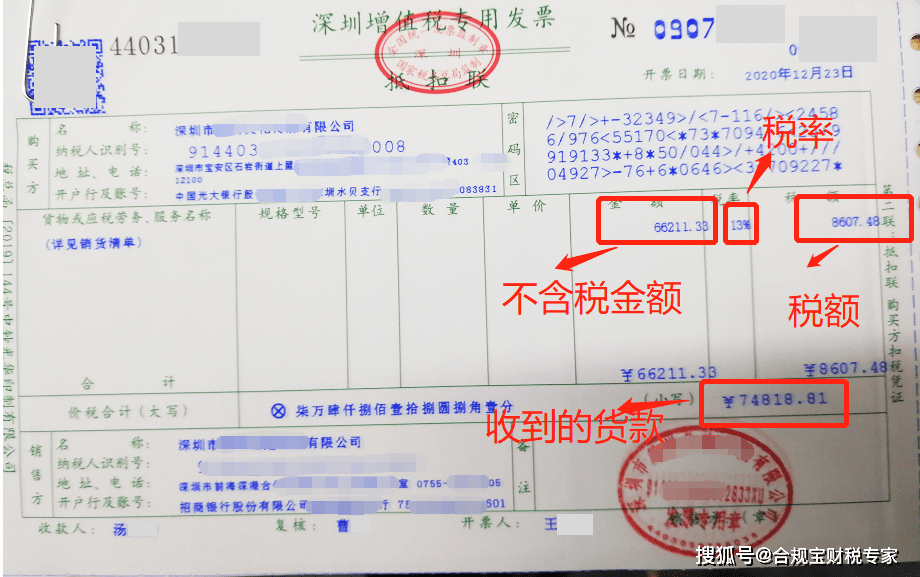

进项发票,也称为增值税专用发票,是记录商品采购或接受服务过程中产生的税款的一种凭证,在增值税制度下,企业采购原材料、办公用品、设备等货物时,供应商开具的增值税专用发票上注明了货物的价值以及相应的税款,这款税款可以作为企业应纳税额的一部分进行抵扣,进项发票既是企业采购活动的凭证,也是企业核算应纳税额的重要依据。

缴税的概念

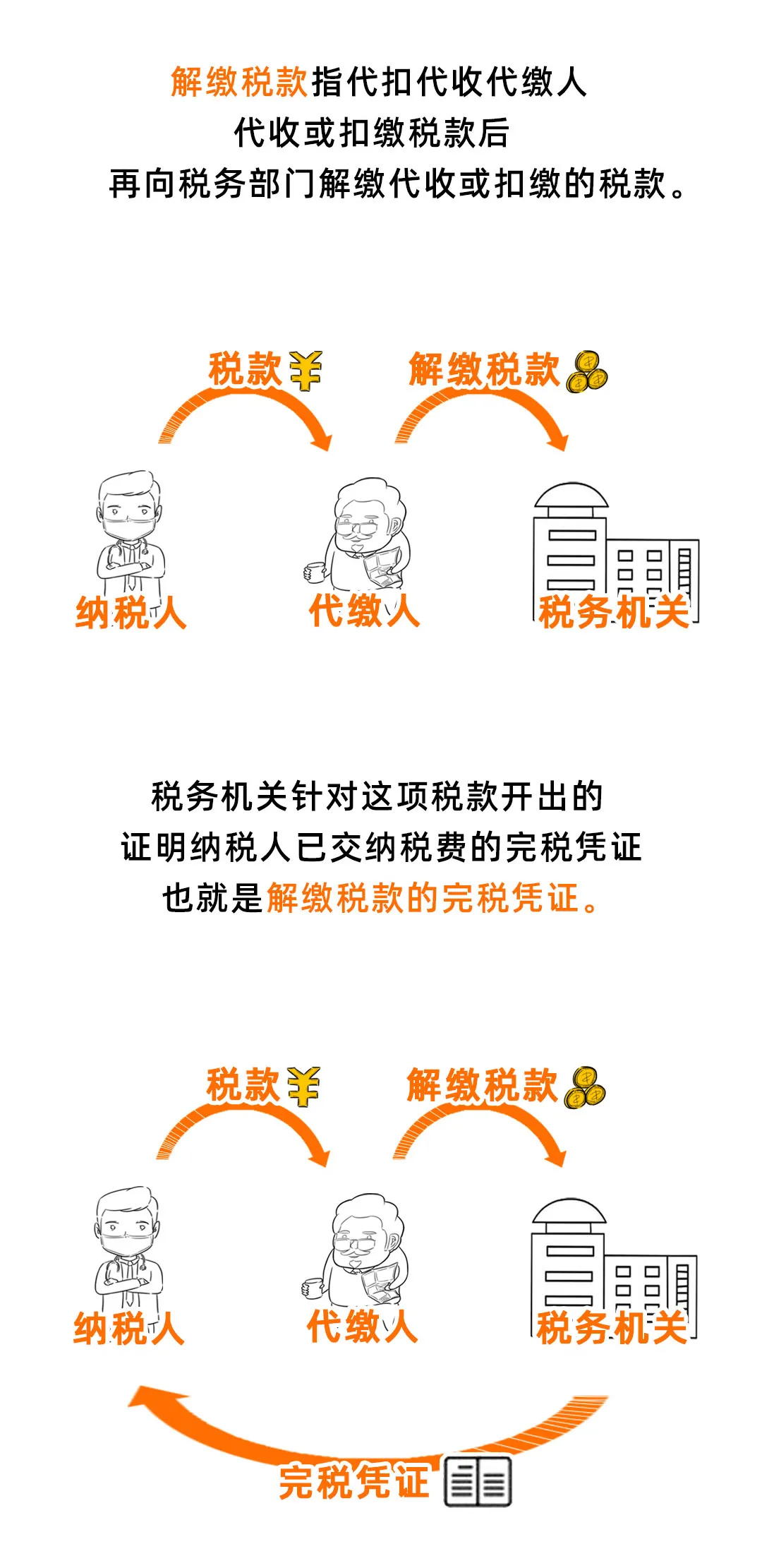

缴税是指纳税人按照税法规定,向国家缴纳应缴税款的行为,缴税的主体包括企业、个人等纳税义务人,缴纳的税种包括增值税、所得税、消费税等,缴税是纳税人履行其社会责任和义务的体现,也是国家财政收入的主要来源之一。

进项发票与缴税的关系

虽然进项发票与缴税之间存在关联,但它们并非等同概念,进项发票是企业采购活动中产生的一种凭证,其作用是记录采购货物或服务的价值以及相应的税款,作为企业核算应纳税额的依据之一,而缴税则是纳税人向国家缴纳应缴税款的行为,企业在计算应纳税额时,可以将符合规定的进项发票上的税款进行抵扣,以减少实际应纳税额,但这并不意味着进项发票就等于缴税。

辨析误区

为了澄清误解,我们需要明确以下几点:

1、进项发票是采购凭证和核算依据,而非直接等同于缴税行为。

2、进项发票上的税款可以作为企业应纳税额的抵扣项,但抵扣并不意味着不缴税。

3、缴税是纳税人的法定义务,是向国家缴纳应缴税款的行为。

实例分析

以某企业为例,该企业在采购原材料时获得了进项发票,并按照税法规定将发票上的税款进行抵扣,这并不意味着企业不需要缴纳其他税款,在销售商品、提供服务等方面产生的销售额,企业需要开具销售发票并缴纳相应的增值税,企业需要计算其整体应纳税额,并按照税法规定进行申报和缴纳。

进项发票与缴税之间存在关联,但它们并非等同概念,进项发票是企业采购活动的凭证和核算依据,其上的税款可以作为企业应纳税额的抵扣项,而缴税则是纳税人履行法定义务,向国家缴纳应缴税款的行为,我们应该正确理解并区分这两个概念,以避免混淆和误解。

在日常经济活动中,企业和个人应当遵守税法规定,正确开具、使用和管理进项发票,并按时足额缴纳应缴税款,这不仅有助于维护税收秩序,促进公平竞争,也有助于企业的长远发展和社会稳定。

为了进一步加强税收征管,提高纳税人的税收意识,我们建议:

1、加大税法宣传力度,提高纳税人的法律意识和税收知识。

2、加强对企业进销项发票的管理和监管,防止虚假开票、偷逃税款等行为。

3、完善税收法律制度,加大对违法行为的处罚力度,维护税收秩序。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...