随着全球航空行业的快速发展,航空信息技术(IT)服务的需求也在持续增长,中国民航信息网络股份有限公司(以下简称“中国民航信息网络”)作为航空IT领域的领军企业,备受市场关注,里昂证券基于行业发展趋势及公司竞争优势,上调了中国民航信息网络的目标价至13.2港元,本文将从多个角度深入分析这一决策背后的逻辑。

中国民航信息网络概述

中国民航信息网络是国内领先的航空信息技术服务提供商,致力于提供全面、高效、安全的航空IT解决方案,公司业务涵盖航空客运、货运、机场运营等多个领域,拥有强大的技术研发实力和丰富的行业经验,公司凭借先进的技术优势和市场洞察力,持续推动航空IT服务的创新与发展。

行业增长驱动因素

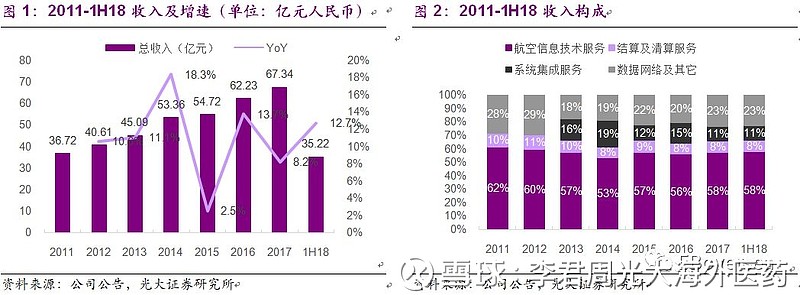

1、航空行业快速发展:随着全球经济的复苏,航空行业迎来快速发展期,航空IT服务作为航空行业的重要组成部分,其市场需求也在持续增长。

2、技术升级与数字化转型:随着信息技术的不断进步,航空行业正经历数字化转型,云计算、大数据、人工智能等技术的应用,为航空IT服务提供了新的发展机遇。

3、政策扶持与市场推动:中国政府加大对航空行业的支持力度,推动航空产业高质量发展,市场需求驱动企业加大IT投入,提升运营效率和服务质量。

中国民航信息网络竞争优势

1、技术实力:中国民航信息网络拥有强大的技术研发实力,具备提供全面、高效、安全航空IT解决方案的能力。

2、丰富的行业经验:公司作为航空IT领域的领军企业,积累了丰富的行业经验,能够为客户提供量身定制的解决方案。

3、广泛的客户基础:中国民航信息网络拥有广泛的客户基础,与国内外众多航空公司、机场建立长期合作关系,客户满意度较高。

4、国际化布局:公司积极拓展国际市场,与多国航空公司开展合作,不断提升国际竞争力。

里昂证券上调目标价至13.2港元的理由

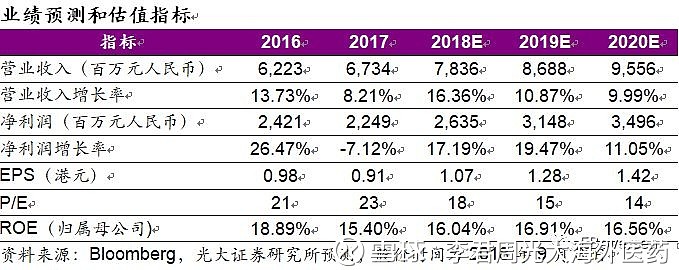

1、业绩增长:中国民航信息网络业绩持续增长,盈利能力较强,里昂证券预期公司未来几年将保持稳健的业绩增长。

2、估值优势:相较于同行业公司,中国民航信息网络的估值具有吸引力,上调目标价至13.2港元,仍具有较大的上涨空间。

3、看好航空IT服务增长:里昂证券认为,随着航空行业的快速发展及数字化转型的推进,航空IT服务市场将持续增长,中国民航信息网络凭借其在航空IT领域的领先地位,有望抓住市场机遇,实现快速发展。

4、长期投资价值:中国民航信息网络具备长期投资价值,公司具备强大的技术实力、丰富的行业经验及广泛的客户基础,有望在未来实现持续稳定增长。

里昂证券上调中国民航信息网络目标价至13.2港元,深度看好航空IT服务增长潜力,我们认为,中国民航信息网络凭借其在航空IT领域的领先地位及竞争优势,有望抓住市场机遇,实现快速发展,对于投资者而言,中国民航信息网络具备长期投资价值,值得关注。

风险提示

1、市场竞争风险:虽然中国民航信息网络在航空IT领域具有领先地位,但市场竞争仍然存在,公司需不断提升自身竞争力以应对市场竞争。

2、技术迭代风险:信息技术更新换代速度较快,如公司无法及时跟上技术发展趋势,可能面临竞争力下降的风险。

3、宏观经济风险:航空行业的发展与宏观经济状况密切相关,如全球经济出现波动,可能对航空IT服务市场产生影响。

请投资者在投资过程中充分考虑上述风险,谨慎决策。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...